Welche Folgen hat der Widerruf meines Darlehens für mich?

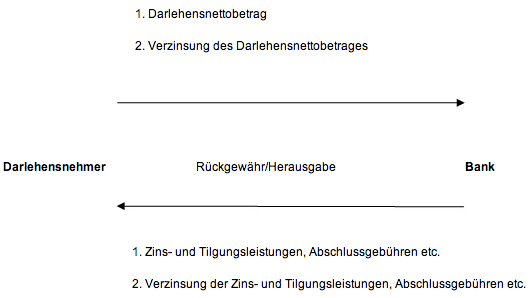

Wenn Sie den Widerruf erklären, wandelt sich der Darlehensvertrag gem. §§ 357 Abs. 1, 346 BGB ex nunc (von jetzt) in ein Rückgewährschuldverhältnis um. Die Primärleistungspflichten (Zahlung von Darlehensraten) erlöschen. Die Parteien haben gem. § 346 Abs. 1 BGB in Verbindung mit § 357 Abs. 1 BGB die empfangenen Leistungen zurückzugewähren (siehe unten jeweils 1. in der Grafik) und die gezogenen Nutzungen bzw. die Nutzungsvorteile herauszugeben (siehe unten jeweils 2. in der Grafik). Ist die Rückgewährung oder Herausgabe nicht möglich, ist gem. § 346 Abs. 2 BGB Wertersatz zu leisten.

Grafisch bedeutet dies folgendes:

Die Verrechnung der gegenseitigen Ansprüche ergibt in der Regel einen Betrag, der geringer als die Restschuld ist. Damit Sie genau erkennen können, welche Forderung, die Bank gegen Sie hat und welche Forderungen Sie gegenüber Ihrer Bank haben, ist es unerlässlich eine finanzmathematisch korrekte Berechnung der gegenseitigen Forderungen zu erstellen. In diese Berechnungen werden exakt zum jeweiligen Wertstellungsdatum die von Ihnen geleisteten Zahlungen und die von Ihnen erhaltenen Zahlungen eingestellt. Gerne können wir eine solche Berechnung, die stets Ausgangsbasis für etwaige Vergleichsgespräche oder für eine gerichtliche Durchsetzung sein sollte, für Sie erstellen.

Eine Möglichkeit der Berechnung, wie viel Vorfälligkeitsentschädigung Sie sparen bzw. zurückfordern können, finden Sie hier.

Sollte die Bank den Widerruf akzeptieren, müssen Sie den Differenzbetrag aus den gegenseitigen Ansprüchen bezahlen. Das Gesetz sieht gem. §§ 357 Abs. 1 in Verbindung mit 286 Abs. 3 BGB 30 Tage ab Widerrufserklärung vor. Sollten Sie nicht innerhalb von 30 Tagen bezahlen, so tritt Verzug ein. Sie sollten daher rein vorsorglich den Betrag bereit halten beziehungsweise eine Alternativfinanzierung einer anderen Bank haben, wenn Sie den Widerruf erklären.

Ein weiterer bedeutender Vorteil des Widerrufs besteht darin, dass Sie keine Vorfälligkeitsentschädigung für die Rückabwicklung des Darlehens zu bezahlen haben. Sie können sich damit aus dem Darlehensvertrag ohne finanzielle Nachteil lösen und den bei Ihnen noch vorhandenen Finanzierungsbedarf auf der Basis des momentan niedrigen Zinsniveaus neu finanzieren.

Ansprechpartner: Rechtsanwalt Klaus Rotter und Rechtsanwalt Tillmann Spörel (+49 89 64 98 45-0; mail@rrlaw.de)